宇树等机器人企业扎堆上春晚 谁是去年全球出货量第一?

来源:澎湃新闻 时间:2026-01-28 09:06:28 编辑:王莉文 版权声明

继魔法原子、银河通用后,宇树科技在1月26日晚间宣布成为马年春晚机器人合作伙伴。

这是宇树科技与春晚的第三度合作。2021年牛年春晚,宇树机器牛“犇犇”初次亮相;去年,宇树人形机器人参与由张艺谋导演执导的《秧 BOT》,引发现象级破圈。

2025年蛇年春晚,宇树科技通用人形机器人H1在舞台上表演扭秧歌。图片新闻:央视春晚

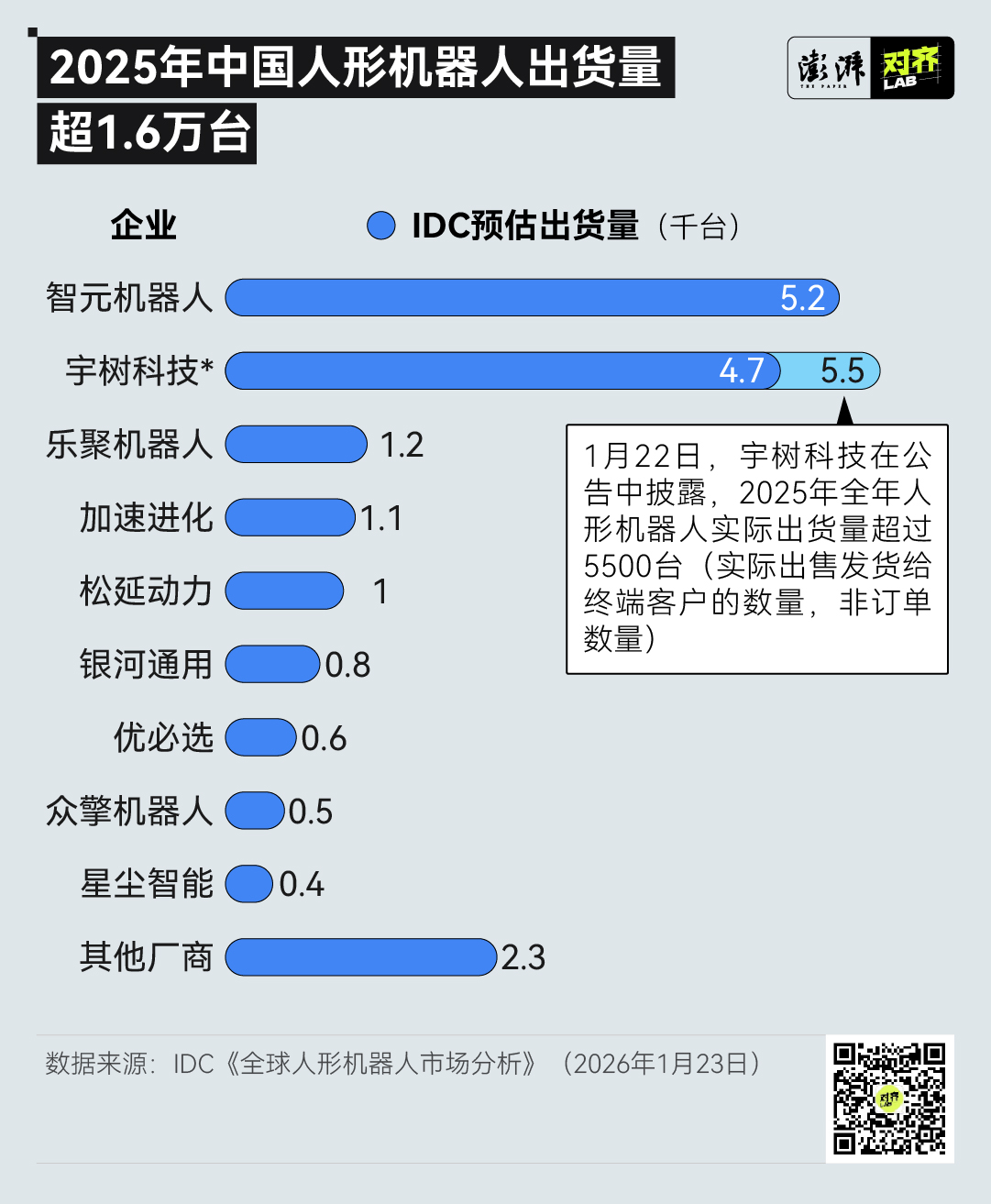

人形机器人扎堆亮相马年春晚,是中国具身智能行业在2025年迈入高速发展期的写照:热钱涌入、出货量增长、大额商用订单涌现。IT桔子和钛媒体TMTBASE数据显示,2025年(截至12月)一共有930家AI公司拿到了总计1070.7亿元的融资,具身智能领域的融资占比达31.6%,排在各类“AI+”赛道首位。与此同时,2025年中国人形机器人出货量超过1.6万台,排名全球第一。

智元?宇树?谁才是全球人形机器人出货量第一

咨询公司IDC在2026年1月发布的《全球人形机器人市场分析》显示,2025年全球人形机器人出货量约为1.8万台,同比增长约508%。出货量排在前十的企业中,前九家均来自中国企业。在中国企业中,64.2%的人形机器人出货量来自智元机器人和宇树科技这两家企业。

根据IDC的估算,智元机器人在2025年以5200台人形机器人出货量排名全球第一。IDC在报告中指出,出货量数据标志着智元机器人不仅完成了从技术研发到产品量产的关键跨越,更在规模化交付这一硬性指标上体现了优势,确立了在全球市场的领导者地位。研究机构Omdia在1月9日发布的报告中也给出了类似的结论,智元机器人以5168台的出货量占据全球39%的市场份额,排在全球第一。

对于智元机器人出货量全球第一,宇树科技显然有不同的看法。1月22日,宇树科技在发布的《关于宇树2025年销量数据的澄清》中指出,宇树2025全年人形机器人实际出货量超5500台(发货到终端客户的数量,非订单数量,仅包括纯人形机器人数量)。宇树科技还在文中呼吁,应该对出货量有更科学的统计,“目前各种机器人形态多样,建议大家请勿把不同类型的机器人数量,直接合并在一起对比。”

澎湃新闻美数课工作室在梳理招投标、企业公示、电商等多个来源的信息后发现,具身智能企业的出货量难以统计,存在以下几个方面的原因:一是企业往往不定期公布阶段性数据,不一定符合自然年月的统计周期;二是招投标的披露信息繁杂,数据多与金额挂钩但不与出货量挂钩;三是由于人形机器人尚未普及,电商渠道的作用更多是引流而非直接售卖,有很多在线上咨询后转化为订单的出货量,难以被外部统计。因此,第三方的出货量统计往往只能作为一种参考,很大程度上无法反映真实的销量。

25家具身智能企业去年融资61轮,中标规模近90亿元

与出货量成谜相反的是,热钱涌入具身智能赛道已成为一种行业共识。2025年,具身智能相关投融资事件的密集程度更是远超往年。IT桔子数据显示,2025年前5个月,具身智能和机器人领域融资额已突破230亿元,超过2024年全年的总和。据不完全统计,25家主要具身智能企业2025年一共融资61轮,数量超2023年与2024年之和,有企业一年最多融了6轮。

澎湃新闻美数课工作室曾在2025年7月底的WAIC(世界人工智能大会)期间,对23家具身智能企业的历年投融资情况做过梳理。对比来看,有12家具身智能企业在WAIC后获得了融资。但融资进度“卡壳”的情况依旧存在,WAIC前后融资轮次从A轮升至B轮的企业屈指可数。

这种现象的主要原因是一些企业的融资估值与未来的发展预期不匹配。无锡新尚资本总经理茹华杰在接受上海证券报记者采访时表示,融资从A轮迈到B轮,市场对企业的技术突破、产品价值有更多要求。如果企业相较此前没有取得明显突破,那么A轮融资的延长成为更好的选择。

融资轮次分化也体现在企业的交付能力和订单量级上。据华金证券统计,2025年主要人形机器人企业的总体订单规模已经接近90亿元。结合企业投融资、应用场景和订单情况来看,具身智能行业出现了阶段性的分化:优必选、宇树科技、智元机器人等头部具身智能企业的人形机器人产品能在工业、制造业等应用场景创造落地价值,解决物流、巡检、组装等工作环节的实际问题,出货量供给能满足大额商业订单;而许多在A轮徘徊的企业,目前在商业化和应用场景的布局上还较为单一。

华金证券认为,未来五到十年,具身智能应用场景将完成从“盆景”到“森林”的生态演化。当前,具身智能的应用场景较少,主要集中在科研、表演以及工厂等,后续有望拓展至各行各业,形成完整的产业生态,商业化成功的关键在于清晰的需求定义与极致的供应链整合。

今年中国具身智能全球出货量占比将超过85%

IDC在近日发布的《2026年中国机器人与具身智能市场十大趋势》洞察中指出,未来机器人市场将面临三重变化:从单机智能向系统级智能演进,从展示型创新向价值验证与规模复制转变,从硬件销售逐步迈向服务化与长期运营转变。

IDC认为,中国机器人与具身智能市场已进入关键拐点期。技术不再是稀缺资源,差距在于厂商能否将感知、决策、控制、系统集成与场景理解整合为稳定、可复制、可扩展的整体解决方案。未来二到三年,行业竞争特征将包括以下几个层面:一方面是硬件参数差异缩小,软硬系统能力成为分水岭,厂商核心竞争力将集中在运动控制、模型算法、任务编排与跨场景迁移等能力上。另一方面,企业对场景的理解能力与工程化经验价值将持续提升,具备真实部署数据、行业经验和交付模板的厂商,在商业化落地中将获得显著优势。此外,开放生态和合作能力将成为重要的竞争要素,生态协同将取代单打独斗。

国务院发展研究中心发布报告预测,中国具身智能市场规模有望在2030年达到4000亿元、在2035年突破万亿元,并将引领带动交通物流、工业制造、商业服务等多个应用领域新质生产力进一步跃升。

来源:澎湃新闻

相关热词搜索: