注册制提速 有关部门就落实注册制等问题召开会议

注册制再次提速!将会撬动谁的奶酪?

导读:据媒体报道,上周三,证监会副主席姚刚召集各有关部门就落实注册制等问题召开会议。注册制正式实施的具体时点仍然取决于《证券法》修订的进展以及国务院对相关方案的最终批准,但证监系统内传达的精神是,从今年6月起IPO审核工作移交沪深证券交易所,各项准备也围绕这个时点展开。同时,证监会将废止44个相关文件,包括取消发审委、取消重组委等。除此之外,再融资将进一步放开,不再审核,由公司自主确定。

注册制来了!

中信证券:

注册制是否会对中长期市场产生负面影响取决于两个方面:发行节奏的控制与定价机制市场化改革的力度。一是证监会是否会在初期管控新股发行节奏。由于中国内地依然处于新兴转轨阶段,融资需求较大。从海外横向比较来看,如果剔除IPO速度受到严格管控的年份,中国内地近5年IPO相对二级市场总市值规模在1.2%左右,而发达国家普遍在0.2%-0.4%,中国台湾2006年完全放开注册制时仅在0.1%-0.2%。二是发售制度会在多大程度进行市场化改革。如果依然按照目前的定价机制,且注册制放开后IPO发行速度加快,发行节奏密集化,会加剧打新对市场的脉冲式影响,甚至演变为持续性影响。

按照最有可能的注册制改革方案推测,注册制对于股市中长期影响偏中性,加剧创业板分化。注册制并不意味着不审核,而是将审核权下放至交易所,由交易所进行实质审核,审核通过后在证监会注册即可上市,这也与海外成熟市场相一致。但我们可能更为重视发售制度和发行节奏的变化。肖钢讲话中表态将股票发行数量与价格交由市场各方博弈决定,但同时强调放管结合循序渐进。我们预计最有可能的方式是发售制度向市场化方向推进,但可能通过窗口指导交易所适当控制新股发行节奏。

那么这将是最理想的改革路径,对于市场的影响偏中性。如果按照月均20家左右的发行速度,预计2015年新股发行在1500-2500亿元左右。

国泰君安:

我们认为注册制为市场最为关心的问题是两个:①发行节奏。②发行价。①发行节奏决定了新股的供应量,2014年全年发行新股125只,募集资金总额787亿元。而2014年全年增发募集资金额6773亿元,我们认为市场对新股对市场的冲击过于敏感,目前A股总市值45万亿,新股募资额仅占0.2%,增发募资额仅占1.5%。我们认为9倍于新股募资额的增发募资都没有对市场造成大的冲击,那么提高新股发行节奏对市场的冲击就不会太大。从募资金额上看,我们认为相比2014年,2015年募资额提高3倍应该是市场所可以承受的,意味着发行公司的家数可以有比较大的增长。②发行价:我们认为发行价应该还不会彻底放开,由市场决定,因为目前中国的定价体系,中介机构责任归位尚未完全实现,在这样的背景下发行价一旦放开,就意味着三高问题会再度出现,这会伤害二级市场的投资者,也不利于市场的公平性,发行价保留监管层窗口指导应该是可行的。

我们认为中国市场渐进式推进注册制的可能性更大。肖钢主席强调要坚持循序渐进、稳步实施的原则。我们认为注册制的全面推进需要完善4个背景:1)完善而严厉的事中与事后法律监督要求。2)成熟、理性的投资者环境。3)负责任的中介结构,4)完善的公司治理。这4个背景的完善在中国将是渐进的过程。

我们判断注册制推进的过程:2015年证券法修改公开征求意见以达到完善→完善交易所的审批机构(实现交易所对上市的审批)→完善“上市规则”制度→注册制正式推出。

我们认为目前中国的审核程序与美国注册制的审核程序比较接近,唯一的区别在于中国的交易所不进行上市审核,而美国的交易所会进行相关上市审核,但事实上美国交易所的上市审核是非常简单的,只要公司符合交易所规定的上市规则,基本就没有上市的障碍。现在最大的区别在于:①中国监管层对发行节奏、发行价控制较严。②中国的上市标准单一。③中国事中事后监管不足。④退市制度不健全。

附加阅读:

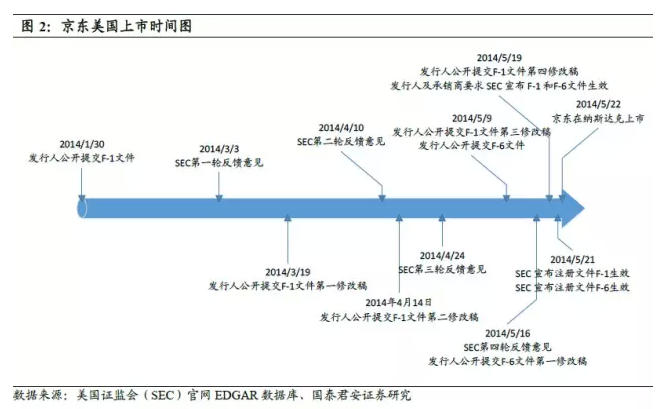

国泰君安:以京东为例看美国注册制审核流程与内容

美国注册制审核的主体为:美国证监会(SEC)与交易所。通常我们认为SEC的审核对应了拟上市公司的发行审核,而交易所审核则对应了拟上市公司的上市审核。

美国注册制审核的主体为:美国证监会(SEC)与交易所。通常我们认为SEC的审核对应了拟上市公司的发行审核,而交易所审核则对应了拟上市公司的上市审核。

审核流程(怎么审?):美国SEC审核流程是由多轮反馈意见组成的,公司提交招股书以后,SEC提出第一轮反馈意见,一般问题在80-100个左右,SEC会反复提出不同的问题,上市公司全部回答问题后,可以进行路演,路演询价完成后即可上市。SEC审核机构设臵有12个按行业划分的办公室,每个办公室25-30个人,主要由法律与会计的专业人才组成。我们认为总体上我国的新股审核流程与美国是非常接近的,但是在人员配臵上相对薄弱。

审核内容(审什么?):SEC近年来的审核要点充分体现了目前市场突出的热点、难点问题。具体包括:披露的信息是否完备准确清晰、或有损失的计算和披露、财务报表和会计问题、中国公司的协议控制(VIE)模式、法律和政府政策的影响、商业运营与盈利来源。SEC也对会关心公司的未来,SEC会对很多未来预期的变化,或者假设的情景下,公司业务可能会受到的影响做出披露要求。核心在于SEC要求拟上市公司把各种问题,各种可能遇到的情景对公司产生的影响向投资者披露清晰完整,而不会因为这些问题而否决公司的上市。美国交易所审核流程与内容相对简单,主要考虑的是公司是否符合交易所上市规则中规定的上市要求,基本满足要求即可上市。

我国的审核流程已经与注册制非常接近,目前只是在审核内容上尚以公司是否具有持续盈利能力为主要判断标准,随着注册制环境的逐步完善,我国的审核重点也会发生变化,但是“审”仍然是必须的。

(全景网综合财新网、中信证券研究报告、国泰君安研究报告等报道)

编辑:刘超