中国富人分布图:广东人最多 河北河南成后起之秀

[摘要]在中国的私人银行眼中,这些客户被称作“高净值人士”;而在老百姓的眼里,他们叫“中国富人”。

事实上,与商业银行整体在中国金融行业的主导地位相比,起步于2007年的中国私人银行业在高净值人群中的渗透依然十分有限。BCG分析显示,中国主要私人银行在高净值人群中的渗透率为8%左右。 然而,在传统的业务模式下,中国的私人银行难以迅速构筑规模优势。“众多商业银行的私人银行客户经理面临维护客户数量过多、销售时间被行政事务挤占的困境。快速展业并为客户提供高质量的服务在传统模式下异常艰难。” 何大勇坦言,如何借助“互联网”救治行业痛点已经成为全行业的命题之一。

报告显示,私人银行客户经理团队的服务能力与质量依然是高净值人士需求的核心:54%的高净值人士将私人银行客户经理的素质与专业能力作为选择财富管理机构的首要标准;65%的私人银行客户未来仍旧会选择客户经理作为首要接触点。

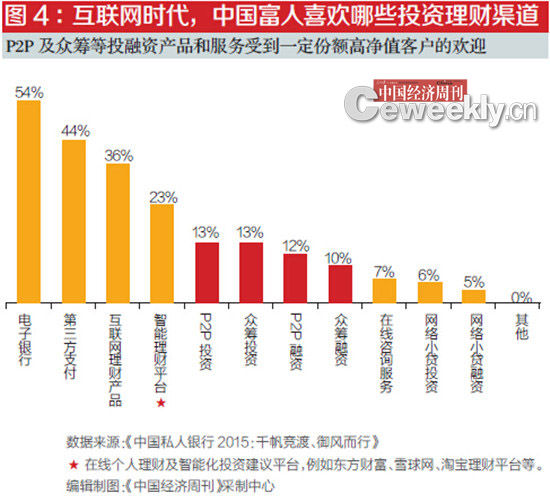

然而,在这样的“不变”之外,变化已悄然而生。调研显示,在互联网大潮席卷中国的当下,高净值人群正在逐渐步入“数字一代”:近80%的中国高净值人士正在使用数字化的金融产品和服务。在尚未使用的人群中,35%的高净值人士明确表示愿意尝试。在已经使用的数字化产品和服务中,与“互联网金融主要服务屌丝”的印象相悖,36%的高净值人士购买过互联网理财产品,P2P及众筹等以服务长尾客户著称的电子化产品也受到了超过10%的高净值客户欢迎。

此外,“数字化”服务已经渗透到行业价值链的各个环节,从“了解产品组合情况”到“执行交易”。其中,“定制化的投资建议”与“在线交易”是呼声最高的数字化服务,分别有超过40%的客户对此类数字化服务有较高期待。

私人银行客户的互联网化之旅一旦启程则再无止步或回转。《中国经济周刊》记者 刘永刚|北京报道

编辑:秦一乔

相关热词搜索: 中国富人 净值人士 富人 理财产品 人口红利

表达看法