A股单边上行收官上半年 创指暴涨35.58%

A股上半年收官,科创50指数暴涨64.25%。

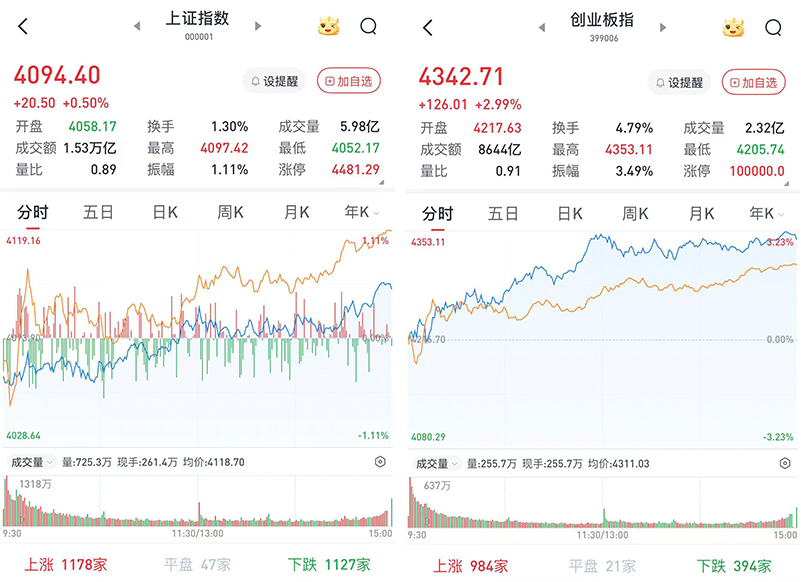

6月30日,A股三大股指开盘涨跌互现。早盘指数重回沪弱深强格局,创指、北证50、科创50均涨超3%。午后两市维持高位震荡,尾盘涨幅略有扩大。

从盘面上看,半导体、算力硬件产业链全线大涨,CPO、光芯片、光刻机方向领涨;人形机器人、光伏、商业航天、消费电子、固态电池、AI应用概念股活跃。煤炭、医药、银行、油气、海运板块走弱。

至收盘,上证综指涨0.5%,报4094.4点;深证成指涨2.48%,报16205.56点;创业板指涨2.99%,报4342.71点。

Wind统计显示,两市及北交所共3051只股票上涨,2363只股票下跌,平盘有110只股票。

沪深两市成交总额32737亿元,较前一交易日的35177亿元减少2440亿元。其中,沪市成交15303亿元,比上一交易日16662亿元减少1359亿元,深市成交17434亿元。

据大智慧VIP,两市及北交所共有309只股票涨幅在9%以上,16只股票跌幅在9%以上。

至此,A股上半年收官,沪指涨3.16%,深成指涨19.82%,创指涨35.58%,科创50涨64.25%。

电子板块继续掀起涨停潮

在板块方面,电子板块继续掀起涨停潮,联建光电(300269)、格科微(688728)、天禄科技(301045)、联得装备(300545)、力合微(688589)、天山电子(301379)等近90股涨停或涨超10%。

国防军工涨幅居前,景嘉微(300474)、富吉瑞(688272)、晶品特装(688084)、新光光电(688011)、振芯科技(30101)、盛路通信(002446)、航发科技(600391)等近10股涨停或涨超10%。

机械设备表现抢眼,蜀道装备(300540)、深科达(688328)、明志科技(688355)、昊志机电(300503)、正帆科技(688596)、乔峰智能(301603)等近40股涨停或涨超10%。

石油石化领跌两市,恒逸石化(000703)一度跌停,桐昆股份(601233)、恒力石化(600346)等跌超5%,荣盛石化(002493)、新潮能源(600777)、中国石化(600028)等跌超3%。

煤炭股跌幅靠前,晋控煤业(601001)、大有能源(600403)、淮北矿业(600985)、中煤能源(601898)、平煤股份(601666)等跌超4%。

银行股逆势下挫,沪农商行(601825)、浙商银行(601916)、渝农商行(601077)、厦门银行(601187)、南京银行(601009)、宁波银行(002142)等跌超3%。

7月份市场预计将处于较大波动状态

财信证券认为,关注季末风格平衡需求。6月末,在部分险企面临季末偿付能力考核压力、公募基金半年报披露的相关约束、跨季流动性可能偏紧等扰动下,需警惕AI硬件及半导体(核心股)方向的阶段性兑现压力。7月份市场将面临更多扰动,重点观察存储等涨价的终端接受度、美联储加息预期的变化、科技龙头半年报预告表现、国内科技巨头上市的兑现压力等,整体来看,7月份处于市场过渡阶段,资金面逻辑将逐步让位于产业逻辑,流动性驱动将逐步走向业绩驱动。但前期科技方向巨大涨幅已经包含了对业绩的较高期待,能否如期兑现业绩增速还存在一定不确定性,7月份市场预计将处于较大波动状态,建议以均衡配置为主。

兴业证券表示,近期全球科技股的波动,一方面是结构拥挤、极致杠杆的放大效应,但本质上还是业绩空窗期缺乏清晰基本面指引,前期入场资金针对全球资本开支预期,围绕产业边际变化展开多空的博弈,但科技产业的基本面实际上并未出现太多实质性的变化。即将到来的业绩期将决定科技行业的景气验证成色,近期因为部分“噪音”产生的分歧、波动,反而为此创造布局机会。配置上,不必为了切换而切换,景气的相对强弱、业绩的相对变化依然是核心线索。目前AI算力硬件(光通信、半导体、PCB)仍是最强景气度共识,部分先进制造板块(AI上游设备、电池储能、船舶)景气预期也有上修,此外就是上游资源品(很多也受到AI需求的拉动,例如小金属、能源金属、化工等)。

中信证券认为,2025年6月至今的这一轮AI交易相比于与2000年科网周期的类比,其实更像2021年的电新周期。当前的AI相当于2021年中旬的电新,偏上游的动态PE还没有坍缩、业绩预期刚开始上调。见顶信号有四:“最不紧缺”商品的价格见顶(2021年的电解液=现在的硅片)、下游的大范围涨价和成本抱怨、海外Capex披露密度提升、拥挤度/扩散度的坍塌。上游里估值低供给紧的品种行情越往后性价比越高。当前也更看好偏下游的品种,看好硅基里的存储链、燃机链、光模块、PCB、云厂商,碳+硅的算力金属、氟化工、磷化工。

中信建投称,SEMI上修全年预期、海力士2034年产能翻三倍,全球半导体景气周期持续确立。SEMI于6月11日发布报告,将2026年全球前端半导体设备市场规模增速预期从此前的16.5%大幅上调至23.5%,达1522亿美元。Q1全球半导体设备出货额达365.5亿美元,同比+14%,创下历史单季度新高。本月初公布SK海力士五年产能翻倍的计划后,SK集团会长崔泰源近日受访时进一步透露,如果所有建设计划按预期推进,那海力士的产能到2034年将是当前的三倍。零部件环节是本轮行情弹性最大的方向。全球半导体设备零部件正经历一轮历史罕见的全链条涨价潮。半导体产业链的定价权正从芯片终端向设备与零部件环节结构性上移。零部件企业规模较小、固定成本占比高,涨价直接转化为利润;同时产线扩产周期长达12-18个月,供给弹性最差。重视阀门管路、陶瓷件、射频电源、GAS BOX等海外供应商交期延长带来的国产替代诉求与涨价逻辑。

来源:澎湃新闻

编辑:曹静

相关热词搜索:

上一篇:“女子驾车逃跑致丈夫身亡案”二审维持原判 法院认定无家暴行为