近日,中国人民银行金融消费权益保护局公布《2021年消费者金融素养调查分析报告》。数据显示,总体上,消费者金融素养水平逐步提升。但是,在存钱方面,过半受访者表示最近两年没有储蓄行为,而且41.03%的受访者感觉目前债务负担较重或非常重,甚至有25%的人无法应对意外支出(相当于三倍月收入)。

三成以上表示债务负担较重

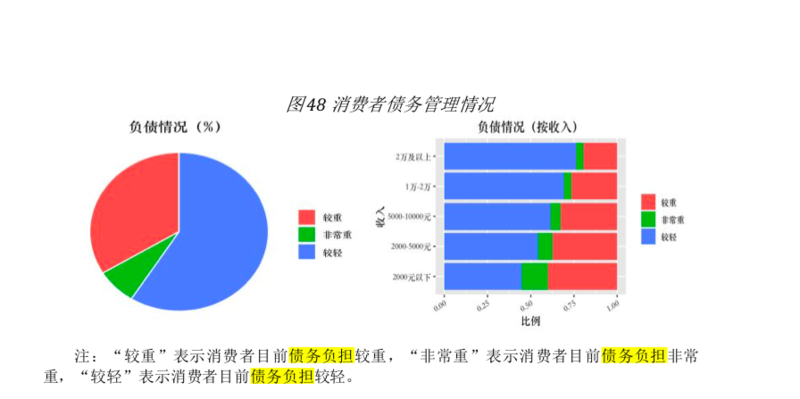

部分消费者需提高债务管理能力。《报告》显示,在有贷款的消费者中,58.97%的受访者表示目前债务负担较轻,而33.72%表示负担较重,7.31%表示负担非常重,合计超四成的受访者表示负担较重和非常重。

从收入维度看,2 万及以上月收入段中,76.3%的受访者表示目前债务负担较 轻,月收入 1 万-2 万的受访者中比例为 69.22%,月收入 5000 到 1 万的受访者中 比例为 61.45%,月收入 2000 到 5000 元的受访者中比例为 54.09%,月收入 2000 元以下的受访者中比例为 44.53%。

《报告》还显示,消费者对金融投资品的收益预期多呈现非理性特征。在有投资行为的群体中,仅有28.23%的受访者的收益预期在5%以内,且中青年群体的非理性程度更大。

从金融投资知识来看,消费者对分散化投资理念缺乏足够的认识,比如仅有48.37%的受访者能认识到投资单一股票的风险要比股票型基金大。

过半受访者没有储蓄行为

56.6%的受访者近两年没有储蓄行为,年轻人的比例高于中年人。

具体来看,18-30岁年龄段中,46.75%的受访者最近两年有储蓄行为;30-40岁年龄段中,这一比例为43.91%;60-70岁年龄段中,比例为43.23%;70岁以上年龄段中,比例为50.43%。

在应对相当于三个月收入的意外支出时,59.67%的受访者表示完全没有问题,现有的储蓄足以应对;18.74%的受访者表示在卖掉部分金融资产后(如提前支取定期存款,卖出基金或股票)可以应对;16.01%的受访者表示需借钱才能应对,5.58%的受访者表示肯定拿不出。

多数人投资收益期望值偏高

在金融投资收益预期方面,整体上消费者对金融投资组合的收益预期具有非理性特征,且中青年群体的非理性程度更大,更多比例的中青年群体对金融产品报有较高的收益预期。

从投资理财行为的整体情况看,最近两年有储蓄或投资行为的受访者中,60.36%持有过存款类产品,52.63%持有过银行理财产品,51.39%投资过基金(非货币类),29.14%买过货币类基金,27.82%买过股票。

消费者对分散化投资理念还缺乏足够认识,仅有48.37%的受访者能正确认识到投资单一股票的风险要比股票型基金大,与2019年相比准确率下降了9.71个百分点。

财经评论人士杨德龙表示,最近不少年轻人负债压力增大,大部分都是房贷花费大,月收入几千上万,房贷几十万。或与住房贷款、消费金融快速扩张有关,居民部门杠杆率上升的主要驱动力是中长期消费贷款(住房贷款)的快速增长。

“日子过得困难啊,” 西安90后上班族陈先生表示,现在同龄人好几位都是年薪将近20万,但是自己月薪四五千,交完房租几乎没有存下的,差距太大了。而且,时间过得很快一晃半年过去了,但是感觉自己没有加薪升职。

类似地,李先生也表示,关键还是个人收入太少。如果有房贷、车贷,确实再要有存款就很难了,希望提升收入,就不焦虑了。

华商报记者 黄涛

来源:华商网-华商报