美的、海尔、格力,谁是最后的白电老大?

红星资本局11月5日曾报道,当天,海尔集团发布重大人事动态,张瑞敏辞任董事局主席,家电市场再次受到关注。

本世纪初,我国房地产开始大规模商品化,家电行业也随之一路腾飞。空调、冰箱、洗衣机等白色家电(简称“白电”,减轻人们劳动强度的家用电器)成为消费者搬至新居的必要“添置物”。

但近年,随着房地产销售增速的下降,家电行业也从增量市场进入存量市场的竞争格局。据中国家用电器协会发布的数据,2018年国内家电市场零售规模为8204亿元,同比增速大幅放缓到1%;而到了2020年,家电行业国内市场零售规模为7297亿元,同比下降9.2%。

另一方面,随着家电行业整体愈发成熟,市场集中度进一步提升,中小家电企业的生存空间受到挤压。马太效应在白电市场尤为明显,当前已经形成了美的集团(000333.SZ)、海尔智家(600690.SH)、格力电器(000651.SZ)“三足鼎立”的格局。

红星资本局将具体梳理国内白电“三巨头”的业务与财务数据,分析三家企业目前的业务差异及优劣势。

一、业务结构

美的营收最多元,格力短板最明显

①美的集团

在业务上,美的集团的布局特点在于多元化。

在品类方面,美的几乎涵盖了市面上所有主流家电品类,力求满足消费者一站式家电购物需求。包括以空调(家用空调、中央空调)、冰箱、洗衣机为主的白电,以吸油烟机、燃气灶、洗碗机等为主的厨房家电,以及以热水壶、电饭煲、吸尘器等为主的各式小家电。

1980年,美的首次生产出电风扇;1985年,美的将主赛道切换至空调,但小家电仍是美的发展基因中的重要组成部分。

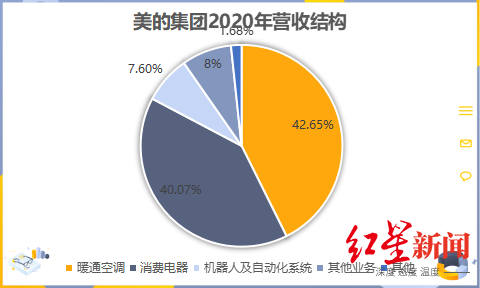

根据美的2020年财报数据显示,暖通空调占到其年度总营收的42.65%,然而消费电器(主要为小家电)占比仍高达40%。美的业务呈多元化发展,更有利于企业抵抗经营风险,也是企业综合能力的一种体现。

来源:公司财报、红星资本局

②海尔集团

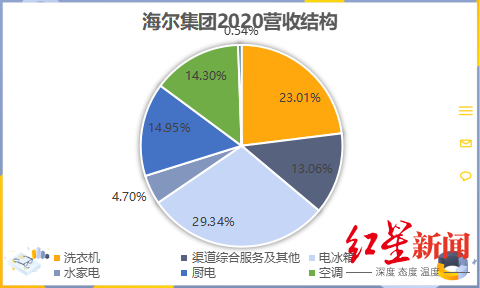

成立之初,海尔以冰箱为主要业务。1993年上市后,开始拓展新产品,目前在冰箱、洗衣机、酒柜、冷柜等产品市场占有率较高。据公司2020年财报,从企业营收结构来看,目前电冰箱、洗衣机为企业收入最主要的来源,占总营收比超50%。

来源:公司财报、红星资本局

目前海尔集团旗下拥有海尔、卡萨帝、统帅、美国GE Appliances、新西兰Fisher&Paykel、日本AQUA、意大利Candy七大品牌;其中海外市场布局效果良好,据公司2020年财报,企业海外市场收入占总营收比高达48.33%。

③格力电器

格力成立初期主要业务为组装生产家用空调,初期单一的空调业务可以迅速壮大企业的主业,经过数年发展,格力现已发展为中国头部家用空调制造商。

另外,格力电器近年来一直在推进从单一空调到消费电器和工业智能装备等多元化业务,甚至涉足手机、新能源等业务。

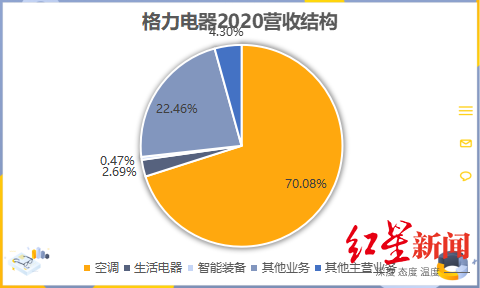

从2020年企业的营收结构来看,目前空调业务依然是企业主要的营收来源,占总营收比超70%。生活电器业务占总营收比仅为2.69%,而智能装备业务的营收更是少于0.5%。

但就空调业务而言,随着行业竞争加剧,格力没有绝对优势。2020年美的集团在空调领域以1212亿元营收额排名第一,格力电器以1179亿营收额排名第二。

来源:公司财报、红星资本局

值得一提的是,目前三巨头中格力海外业务不如美的与海尔。据公司财报显示,2016年公司主营业务的外销收入占营业收入的比重为15%;而在2020年,这一比重不升反降至11.9%。

第二部分

经营现状

美的营收最好,海尔净利最差

①营收

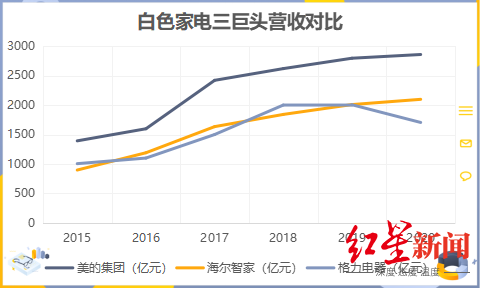

三家企业财报显示,2021年前三季度,美的集团营收为2613.42亿元,同比增加20.57%;海尔智家为1699.64亿元,同比增加10.1%;格力集团营收为1381.3亿元,同比增长9.73%。美的集团的总营收以及营收增速都位于三企业之首。

回顾往年的年报数据,美的集团的营收体量优势也较为明显。另外,美的集团与海尔集团的营收增速更为稳定;2020年,格力电器营收出现较大缩水,同比减少14.97%。

来源:公司财报、红星资本局

这主要是由于去年疫情期间,格力电器的空调业务受到较大市场冲击;从另一方面,也说明格力电器产品较为单一使得企业抗风险能力更弱。而美的与海尔由于产品更多元化发展,同时布局全球化市场,因此两家企业抗风险能力也相对更强。

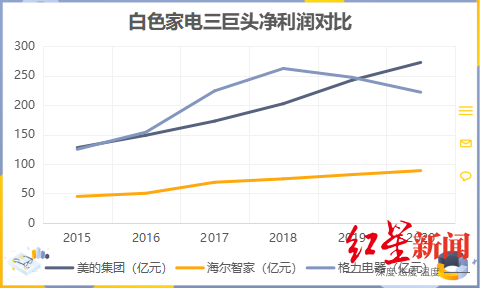

②净利润

根据公司财报,2021年前三季度,美的集团净利润为234.55亿元,同比增6.53%;海尔智家为99.35亿元,同比增长57.68%;格力电器为156.45亿元,同比增长14.21%。

回顾往年的年报数据,2020年之前,格力电器在净利润方面优势比较明显,在三企业中排名第一。但在2020年受疫情影响,格力的空调业务受挫也使得公司的净利润出现较大幅度下跌。

来源:公司财报、红星资本局

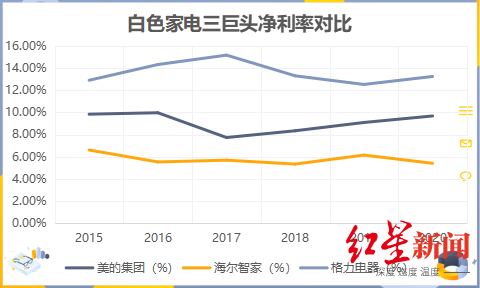

③净利率

据公司财报,三企业相比,格力电器的净利率处于三企业之首,格力的高净利率主要是得益于格力的较好成本控制,以及作为头部空调企业对供应商拥有较高的原材料议价权。

海尔的净利率处于三企业最低水平,不及格力一半水平。但其实海尔的毛利率水平并不低,海尔智家2020年毛利率为29.68%,与2019年的29.83%几乎持平,在三家企业中处在第一水平;而拖累海尔盈利能力水平的原因在于海尔智家费用率偏高(后文会具体说明)。

来源:公司财报、红星资本局

第三部分

三大企业,各自局限及调整方向

①美的集团:转型在即,机器人业务还难担重任

在2020年家电行业“受挫”之年,美的净利润却呈现逆势上涨,与其他两企业迅速拉开差距。但美的主业已经初现疲态,财报显示,2018至2020年,美的集团营收增速分别为7.87%、7.14%、2.16%,扣非净利润增速分别为28.46%、13.29%、8.32%。

面对业务瓶颈,美的开始布局工业机器人相关业务,美的对该业务的布局主要出于两方面考虑:

首先是成本控制。家电属人员密集型产业,人工成本对企业造成较大压力。因此,美的通过切入工业机器人及自动化行业,加速工厂“机器替人”布局,有助于对冲劳动力成本上涨风险。截至2021年7月,美的工厂机器人使用密度已提升至320台/万人,计划在2023年将机器人密度提高到530台/万人。

其次是为了创收。据MIR与IFR数据显示,预计我国工业机器人及系统集成市场规模有望在2022年达到2600亿元,市场空间广阔。

来源:美的集团官网

然而,尽管美的一再强调公司的机器人业务,但公司财报显示,2017~2020年,美的机器人及自动化业务营收分别为270.37亿元、256.78亿元、251.92亿元、215.89亿元,营收占比分别为11.23%、9.89%、9.05%、7.6%,逐年下滑。

可见美的还未打通该领域,目前仍处于“讲故事”的阶段。

②海尔智家:销售体系混乱净利率畸低,内耗能否解决有待时间检验

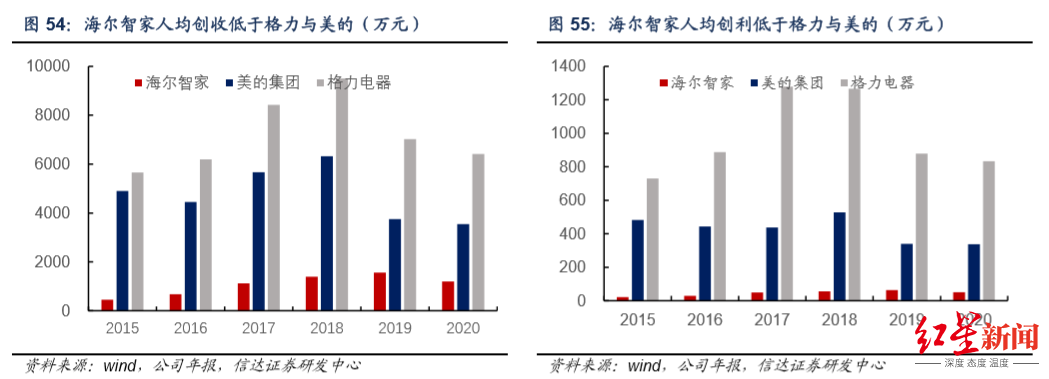

从财报来看,海尔最大的问题莫过于净利率过低。事实上,海尔的毛利率水平并不低,海尔智家2020年毛利率为29.68%,与2019年的29.83%几乎持平,在三家企业中排名第一。导致海尔净利率过低的主要原因,在于其销售费用率非常高。2020年,格力销售费用率为7.65%,美的为9.63%,而海尔则高达16.04%,是格力的两倍还多。

海尔的销售费用率居高不下,病根在于海尔的销售体系。

海尔集团内部共有三大分销机构:重庆海尔家电销售掌管KA渠道;海外电器产业掌管海外分销;日日顺(原本归属于海尔电器,2019Q3从中剥离后集团直属管理)掌管三四级城市及电商渠道。

在海尔的业务架构下,分销渠道分置在不同平台,并未形成统一事业群,很快便造成集团内部销售关联交易偏多。同时,日日顺掌管三四级城市导致KA渠道与重庆海尔家电有所重合,极易造成销售人员及销售资源的冗余浪费。

对比美的、海尔与格力销售人员人均创收、创利,可以明显看到海尔资源利用率畸低。

面对管理的混乱,2020年7月31日,海尔电器发布公告表示,海尔智家正式要求海尔电器董事会在达成先决条件的前提下,以协议安排的方式向计划股东提出将海尔电器私有化之方案。2020年12月底,海尔智家完成私有化海尔电器。

但从目前的数据来看,情况并未获得多少改善。据公司财报,2021年Q1~Q3海尔毛利率为30.2%,同比增长2.2pct;净利率为5.9%,同比增长0.7pct;销售费用率为15.36%,同比增长0.23pct。

海尔电器私有化后,海尔长期以来冗余人员与繁杂流程造成的内部消耗能否解决,还需要时间来检验。

③格力家电:成也空调败也空调,企业急于寻求新突破点

一提到格力,消费者就会想到空调;在2019年央视《对话》节目中,董明珠在被问及此问题时表示:“别人一讲格力,就是格力空调。实际上格力冰箱、洗衣机啥都有。那我要检讨,为什么人家还不知道呢?因为空调这个烙印太深,已经让企业对上号了。”

甚至有观点认为,格力成也空调,败也空调。

格力空调的成功,主要得益于其强大的经销渠道。

2007年,格力向一家名为京海担保的公司转让了10%的股权,而京海担保的背后是10家格力的地方销售公司。这意味着省级销售公司、代理商、经销商的三级渠道体系和格力彻底绑定在了一起,形成了一个庞大的利益共同体,也是格力称霸空调行业的核心竞争力。

但很快,市场寒冬来临,2018年国内家电行业市场规模同比增速放缓至1%,2019年与2020年开始出现持续负增长,同时格力还面对美的等强大的竞争对手。

2020年4月,董明珠开始尝试直播带货,但线上的“繁荣”,也难免触及线下经销商们的“蛋糕”。2020年,就在格力618直播带货销售额首次超过100亿的两天后,格力电器经销商京海担保突然宣布减持价值20个亿的格力股票。

来源:微博

为了改变企业标签化、依赖经销商的现状,格力尝试在许多产业布局,但这些产品始终未能激起太大的市场浪花,也未能给企业带来多大营收。

2015年3月,格力推出1代手机,此后又陆陆续续推出2代、3代;2020年12月,格力又推出了“大松5G手机”,但市场反应冷清。

2020年3月,董明珠在接受采访时表示,格力电器将投资10亿元在医疗设备领域,研发生产高端医疗设备。

2021年8月,格力出资18.3亿成功收购了银隆公司内30.47%的股份,再加之董明珠以个人名义出资10亿元所持有的股份,银隆新能源已被格力纳入囊中。

从尝试家电业务多元化,到手机、医疗设备、新能源;格力一直在不断探索,或许也体现出了格力对于目前处境的焦虑与不安。

小结:谁是最后的白电老大?

白电三巨头,硝烟从未停过,在竞争激烈的存量市场更是如此。目前三家企业都在极力“补短”,美的用新路径巩固自身护城河,海尔开始调整内部管理结构,格力不断寻求新的业务增长点。但新对策能否走得通,仍有待于时间的验证。

红星新闻记者 俞瑶 刘谧

来源:红星新闻

编辑:田媛

上一篇:哈尔滨将进行新一轮全员核酸检测 若无新病例全市降为低风险